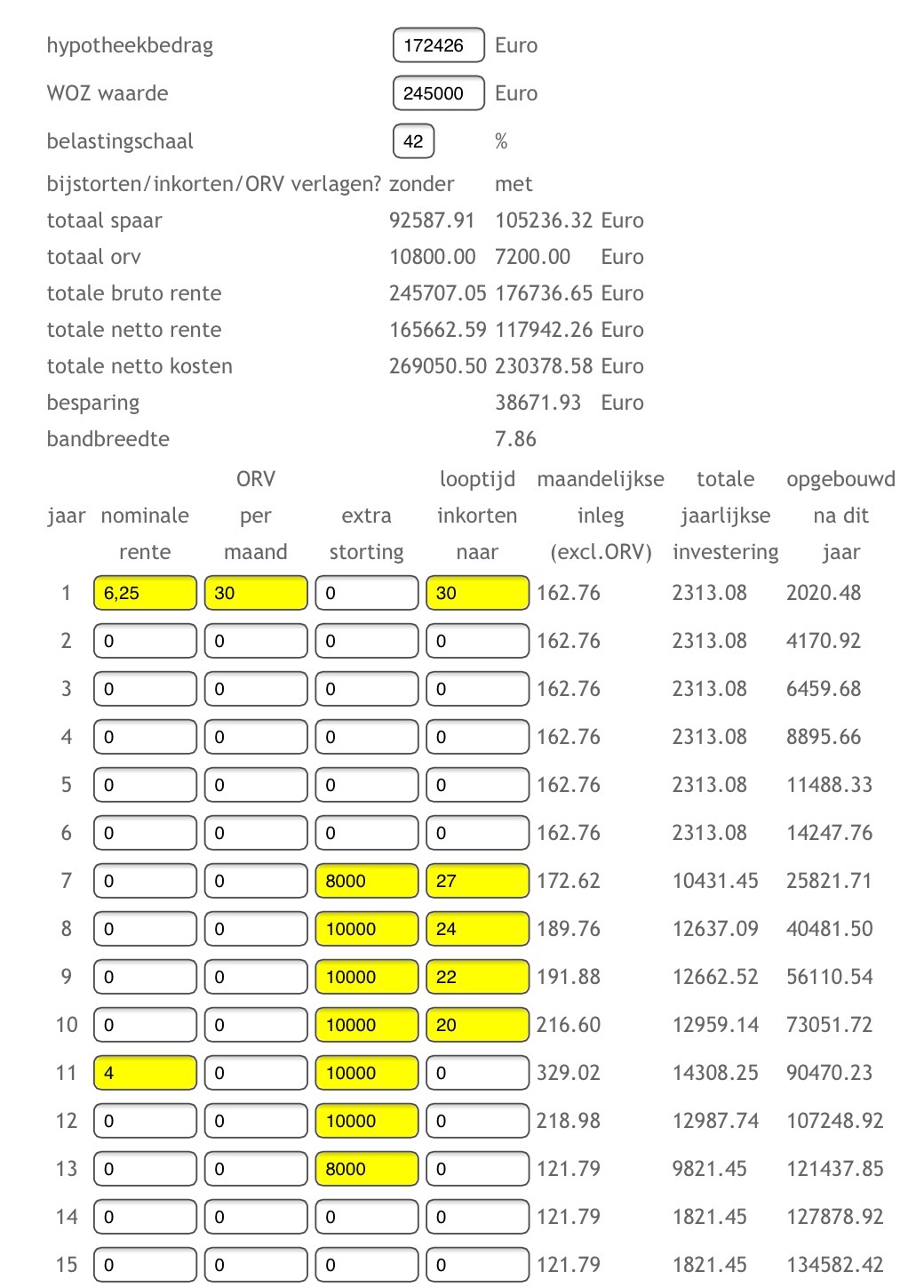

Het nieuwe bericht betrof een aanslagbiljet wat betreft de Gemeentelijke Heffingen waar ook gelijk op te zien is wat de gemeente als WOZ-waarde voor ons huis heeft vastgesteld. De WOZ-waarde is voor het eerst sinds 2013 weer gestegen. Tijd voor een overzicht!

Wij wonen in een nieuwbouwwoning die we in januari 2011 betrokken hebben. We kochten de woning destijds kaal voor € 270.000,- maar lieten wel direct een aanbouw doen van zo'n € 15.000,-. De WOZ waardes tot nu toe...

Aanslag 2012: € 263.000,-

Aanslag 2013: € 274.000,-

Aanslag 2014: € 258.000,-

Aanslag 2015: € 247.000,-

Aanslag 2016: € 259.000,-

We zijn weer terug op het niveau van 2014! Als ik dat zo een beetje in kan schatten, is een stijging reëel. Wij wonen in een middelgrote gemeente in de Randstad waar de huizen de afgelopen maanden weer sneller en tegen hogere prijzen verkocht worden dan tijdens het hoogtepunt van de crisis. Ondanks een hogere WOZ-waarde zijn onze jaarlijkse gemeentelasten niet gestegen (€ 804,- tegenover € 803,- in 2015). Je ziet dat gemeentes ook kunnen rekenen want onze gemeentelasten zijn de afgelopen jaren eigenlijk altijd nagenoeg hetzelfde geweest terwijl de WOZ-waarde wel fluctueerde. Ze zorgen uiteindelijk altijd wel dat er genoeg geld binnenkomt daar ;-).

De WOZ (Wet Onroerende Zaken) regelt de waardering van alle onroerende zaken, lees ik op internet, maar is niet altijd hetzelfde als de marktwaarde. Er hebben afgelopen jaar twee vergelijkbare woningen bij ons in de rij te koop gestaan voor een prijs van € 280.000,- tot € 299.000,-.Wij hebben een goed onderhouden en luxe aangeklede woning dus ik hoop dat onze woning toch wel minimaal € 280.000,- waard is. Het is dat we geen concrete verhuisplannen hebben, maar anders leek het me wel 'leuk' om onze woning eens te laten taxeren. Het meest interessante hieraan zou zijn dat ik dan precies weet hoever onze woning nog onder water staat. Het gat met de WOZ-waarde is in ieder geval nog erg groot... Die waarde betreft € 259.000,- met daar tegenover een hypotheek van zo'n € 300.000,- ( € 290.000 na aftrek van de opgebouwde waarde in de spaarpolis van de spaarhypotheek).

Hebben jullie de aanslag met de WOZ-waarde al binnen? Is jullie waarde ook gestegen?