Verdiepte ik me in eerste instantie alleen in het storten in de spaarpolis van onze spaarhypotheek, al snel kwam ik er dankzij andere bloggers achter dat een combinatie van storten én inkorten wat betreft het totaal aan (netto) kosten van een spaarhypotheek altijd aantrekkelijker is. De combinatie van storten en inkorten zorgt er namelijk voor de bandbreedte minder snel in gevaar komt. Een grote storting zonder inkorten zorgt er voor dat de jaarlijkse inleg in de polis drastisch omlaag gaat. In verband met de bandbreedte is het echter belangrijk om die jaarlijkse inleg niet te veel te laten verschillen. Voor meer informatie kun je op internet veel informatie vinden over de bandbreedte van een spaarhypotheek.

Een nadeel van inkorten is dat je spaarpremie per maand niet/nauwelijks daalt. Je ziet dus in eerste instantie financieel gezien niets terug van een storting. In ons geval is dat niet erg omdat we de hypotheeklasten zoals ze nu zijn makkelijk kunnen dragen. Als we voor maximaal inkorten zouden gaan (looptijd van 20 i.p.v. 30 jaar) zou dat zelfs heel goed uitkomen. Tegen die tijd zijn onze dochters namelijk precies op de leeftijd dat ze gaan studeren en op alle vlakken meer geld gaan kosten. Het zou dan heel goed uitkomen als op dat moment deze hypotheek wegvalt.

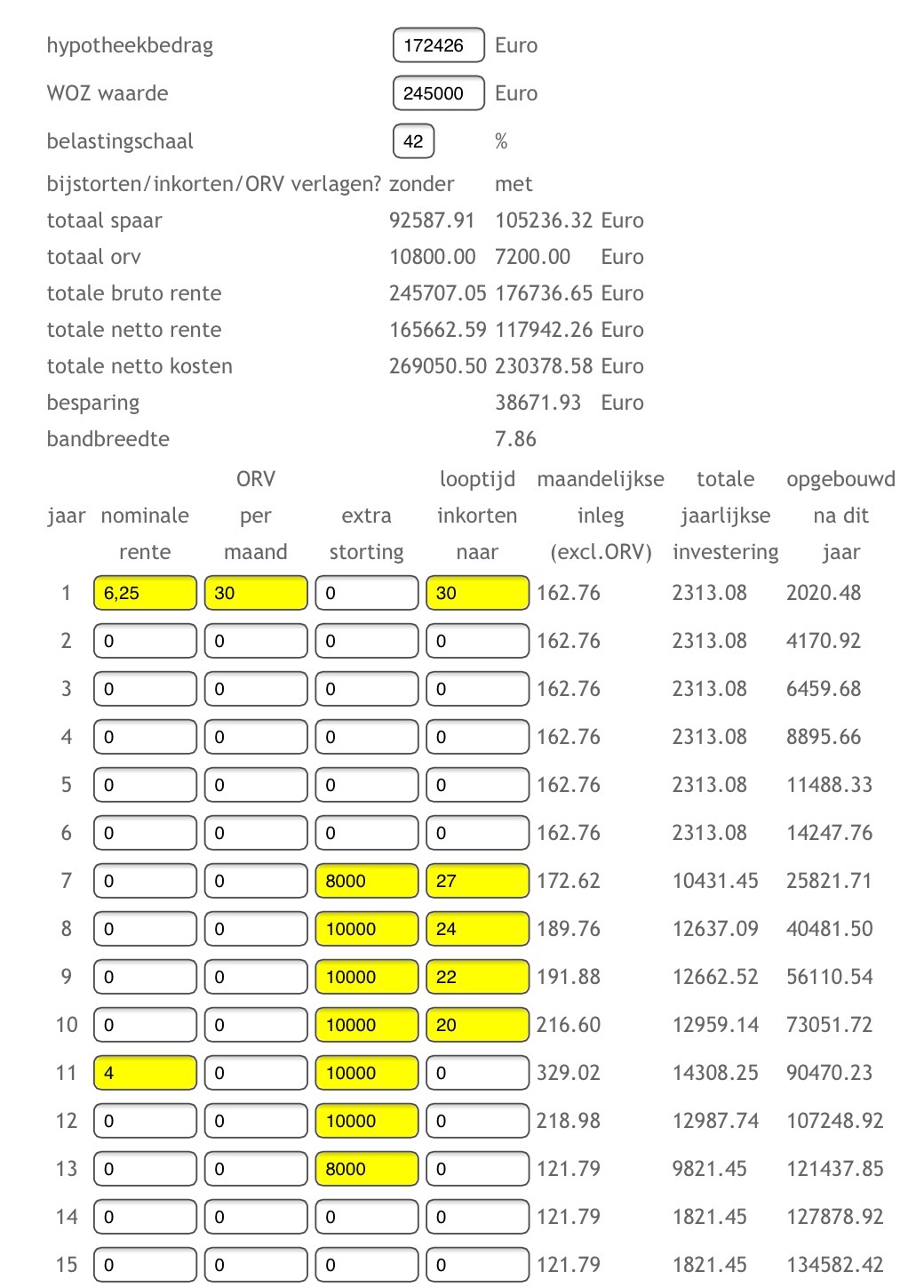

Ik heb geen informatie kunnen vinden bij onze hypotheekbank wat betreft de mogelijkheden van het inkorten. Inkorten is uiteraard mogelijk maar doen zij zelf een berekening aan de hand van mijn storting of mag ik dat zelf bepalen? Hoe dan ook, ik ben met behulp van de handige tool van 'geld-is-tijd' eens aan het rekenen gegaan wat de perfecte combinatie is tussen storten en inkorten. Ik heb daarbij rekening gehouden met het maximale bedrag wat we jaarlijks kunnen storten gezien wat we kunnen sparen (waarbij i.v.m. de hoogte van onze buffer de eerste storting wat lager is, nl. € 8.000,-).

Verder is er een grote onzekere factor wat betreft het opnieuw vaststellen van de rentevasteperiode over 4 jaar. Ik heb nu op 4 % gegokt maar de rente zou ook heel goed een stuk lager kunnen zijn tegen die tijd. Sowieso gaan we tegen die tijd voor het vastzetten van de rente tot het einde van de looptijd.

Hieronder zien jullie het overzicht wat ik met veel rekenen uiteindelijk als ideale optie eruit kreeg.

Een paar opmerkingen...

- Onze OVR is inbegrepen in de storting in de polis. Maar, zoals ik in een eerder bericht schreef, ik heb geen idee hoe hoog het bedrag van de OVR precies is. Ik heb gegokt op € 30,-. Omdat de OVR is inbegrepen in de storting, bereiken we later de maximaal toegestane bandbreedte. In die zin is deze constructie positief.

- Ik heb echt geen idee of onderstaand plaatje ook echt uitgevoerd kan worden door de bank. Gaan ze akkoord met in één keer drie jaar inkorten, waarna de inleg in de polis zelfs een beetje omhoog moet? Geen idee... Tijd om daar naar te informeren.

- In dit plaatje profiteer ik maximaal van de hoge rente die we de komende jaren nog krijgen op onze spaarpolis. Tegen de tijd dat de rente opnieuw wordt vastgesteld, is de inleg even wat hoger maar daar staat tegenover dat de rente op de lening lager is.

- In dit plaatje betekent het dat we 7 jaar moeten 'buffelen' met een storting van meestal € 10.000,- maar de laatste 7 jaar hebben we geen stortingen meer en zal de maandelijkse inleg in de polis ook veel lager zijn. Dit i.c.m. de (waarschijnlijk) lagere rente over de lening zorgt voor een stuk lagere lasten! Eerst 7 magere en dan 7 vette jaren, dus ;-).

Totale besparing t.o.v. 'niets doen': ruim

€ 38.000! Wat een bedrag... Met alleen storten is de besparing een stuk lager, waarschijnlijk zo rond de € 20.000,-.

Onderstaand overzicht met dank aan '

geld-is-tijd'.

Ik voel me nog wat onzeker over de berekening... Een spaarhypotheek blijft toch een ingewikkelde constructie, zeker als je ermee gaat 'rommelen'. Zeg het me vooral als ik dingen over het hoofd zie en/of geen juiste conclusies trek.