Om meteen maar met de deur in huis te vallen... we houden nog steeds een hypotheek over! Maar na bijna 9 maanden twee hypotheken gehad te hebben, voelt het wel als een opluchting om er van één verlost te zijn ;-). En ook nog eens van één de me niet op alle fronten meer 'lekker zat', de afgelopen jaren...

In juli 2010 tekenden wij voor onze destijds nog te bouwen nieuwbouwwoning. We kochten de woning voor € 270.000,- maar sloten een hypotheek af van € 325.000,-. Het was nog de tijd dat je, naast een aanbouw en extra opties bij de woning, ook je keuken en badkamer kon meefinancieren in de hypotheek. In die tijd stonden de rentes hoog, tegen de 6 %. Omdat we de hypotheek van ons appartement konden meenemen, stond de rente voor dat gedeelte van de hypotheek nog lager, maar over het grootste gedeelte betaalden we ruim 5 %. Eigenlijk al rond de aankoop zaten we volop in de economische crisis en daalden de huizenprijzen. Dus zaten we in januari 2011 in een mooi afgewerkte nieuwbouw (-rijtjes)woning mét hoge hypotheek.

Ik heb al vaker over deze hypotheek geschreven want dat werd een heel verhaal... Uiteindelijk eindigden we met twee hypotheekdelen: een annuïteitenhypotheek in combinatie met een spaarhypotheek. Van de laatste wil ik vandaag de balans opmaken.

http://rustinhuisenindeportemonnee.blogspot.nl/2015/08/onze-beleggingshypotheek-in-een-vorig.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/08/onze-complexe-spaarhypotheek.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/08/de-verborgen-kosten-van-de.html

In bovenstaand bericht schreef ik al dat een nogal complexe spaarhypotheek hadden en ook dat er nogal wat kosten berekend werden. Ondanks dat een spaarhypotheek op papier een gunstige constructie is en i.c.m. aflossen en storten financieel gezien heel aantrekkelijk is, leek onze spaarhypotheek toch 'te mooi om waar te zijn'. Zeker het verhaal met de lagere rente over de lening en de hogere rente over de spaarpolis.

Nu we vorige week gepasseerd zijn bij de notaris, kunnen we mooi de balans eens opmaken van deze spaarhypotheek na bijna 8 jaar. Kijk je mee?

Bedrag: € 172.426,-

Totale looptijd: 96 maanden

Betaalde bruto rente (5,1%): € 68.556,-

Betaalde netto rente: € 43.404,-

De cijfers drukken me nog even met de neus op de feiten hoe duur lenen feitelijk is! Als je uitgaat van de netto betaalde rente, hebben we de afgelopen 8 jaar al een vierde van onze lening aan rente betaald aan de bank. Bruto gezien ligt dat nog hoger...

Maar nu komt voor mij het meest interessante gedeelte! Want wat heeft de spaarpolis gedaan? De spaarpolis waar via onze inleg nogal wat extra kosten voor berekend leek te worden? Waar we zo'n mooie hoge rente over ontvingen, nl. 6,25%? Ook al rendeert zo'n spaarpolis aan het begin van de looptijd het minst, het is toch interessant om te kijken wat 8 jaar inleg oplevert. De aflosnota waar ik zo benieuwd naar was, ontvingen we eerder deze week via de notaris.

Maandelijkse inleg: € 222,55

Totaal ingelegd na 96 maanden: € 21.364,80

Opgebouwd bedrag spaarpolis: € 19.399,49

Zien jullie dat? Ondank de hoge rente die we zouden ontvangen over de spaarpolis, nl. 6,25%, krijgen we na 8 jaar storten nog niet eens onze inleg terug! Ik schreef al eerder dat deze bank blijkbaar (hoge) verborgen kosten berekent en dat blijkt nu ook. Want ook al rendeert de spaarpolis steeds beter naarmate de looptijd vordert, ik vind het vreemd dat we op bijna een derde van de looptijd nog niet eens de inleg eruit hebben... Of zie ik iets over het hoofd?

Als we, fictief, doorgegaan waren met storten en stel dat we deze rente zouden blijven houden tot het einde van de looptijd, dan zouden we totaal zo'n € 80.000,- storten in 30 jaar. En dat zou dan gegarandeerd die ruim € 170.000,- opleveren in de spaarpolis. Uiteindelijk moet die winst dan vooral behaald worden tegen het einde van de looptijd.

Al met al, hoewel ik feitelijk wel overtuigd ben van het feit dat puur financieel gezien een spaarhypotheek voordelig is, ben ik wél blij van déze spaarhypotheek af te zijn. Onze volledige annuïteitenhypotheek is wel zo overzichtelijk en zonder verborgen kosten. Nu straks maar eens hard gaan aflossen...

Posts tonen met het label spaarhypotheek. Alle posts tonen

Posts tonen met het label spaarhypotheek. Alle posts tonen

dinsdag 1 mei 2018

dinsdag 30 mei 2017

Een nieuw huis - Een nieuwe hypotheek!

Naast dat we uiteraard erg blij zijn met onze nog te bouwen nieuwbouwwoning, biedt deze stap de uitgelezen kans om alles op hypotheekgebied op een rij te zetten en alles, zo nodig, opnieuw te doen. Als je verhuist, kun je kosteloos van je hypotheek af, uiteraard als je geen restschuld hebt. Ook dan betaal je geen extra kosten maar blijf je wel met een restschuld zitten. Zoals ik al schreef, is dat in ons geval gelukkig niet zo.

We hadden een aantal keuzes te maken:

We hadden een aantal keuzes te maken:

- Wat doen we met onze huidige hypotheken (annuïteiten- en spaar)? Aflossen en een nieuwe start maken of meeverhuizen?

- Bij onze huidige bank blijven of de hypotheken meeverhuizen naar een andere bank? Vooral voor de spaarhypotheek kan dat nogal complex zijn.

Een spaarhypotheek is momenteel niet meer af te sluiten (je krijgt er tenminste geen hypotheekrenteaftrek meer over) dus dit deel van onze hypotheek was vooral een afweging waard. Als we die nu aflossen, kunnen we niet meer terug. Ik heb hier al vaker over de/onze spaarhypotheek geschreven. Hoewel sommige mensen het omschrijven als een zeer niet flexibel en complex product, is het financieel gezien toch nog een heel aantrekkelijk product. Over de gehele looptijd gezien, is het qua kosten sowieso voordeliger dan de hypotheekvormen die nu vooral worden afgesloten: de annuïteiten- of lineaire hypotheek. Dat komt vooral omdat je tussendoor niet aflost en daarom de rente maximaal mag aftrekken, 30 jaar lang. Ik heb hier ook al een aantal berichten gewijd aan het storten in de spaarpolis en het inkorten van de spaarhypotheek. Een combinatie van die twee zorgt er voor dat de spaarhypotheek over de hele looptijd gezien nog voordeliger wordt.

Toch hebben we besloten om de spaarhypotheek niet mee te verhuizen maar om deze compleet af te lossen. Daar hebben een aantal afwegingen een rol in gespeeld. De eerste is vooral een praktische. We wilden graag zónder een adviseur helemaal zelf via internet onze hypotheek afsluiten vanwege de vrijheid en de lage advieskosten. Later daarover meer. Als je een spaarhypotheek mee wilt nemen, is dat niet mogelijk. Het is zelfs zo dat nagenoeg alle adviseurs extra kosten berekenen als je een spaarhypotheek mee wilt nemen omdat hen dat meer werk oplevert. De lage hypotheekrente is heerlijk bij een annuïteitenhypotheek maar het voordeel is een stuk kleiner bij een spaarhypotheek. Het complete bedrag aan spaarhypotheek nu als annuïteitenhypotheek afsluiten, zou netto in ons geval zelfs voordeliger zijn omdat wij een behoorlijk hoge rente betalen (5,9%). De lage storting in de spaarpolis compenseert de hoge rente dus lang niet helemaal. Ook schreef ik al eerder over onze 'aparte' spaarhypotheek waarbij de rente over de lening en de rente over de polis verschillend zijn. En... iets wat te mooi lijkt om waar te zijn, zou toch ergens niet helemaal moeten kloppen? Zo ontdekten we ook dat er nogal wat verborgen kosten berekend werden. Al met al leek dit, en hierbij speelt gevoel ook een grote rol, dat geef ik toe, dé kans om schoon schip te maken en van deze spaarhypotheek af te komen.

De keuze om weg te gaan bij onze bank, Westland Utrecht Bank, was een hele makkelijke. Sowieso hebben zij geen aantrekkelijke rentetarieven (en op een hypotheek van ruim 4 ton telt elke tiende van een procent!), ook nemen zij al jaren geen nieuwe klanten meer aan en hebben ze de dienstverlening kortgeleden uitbesteed. Ze kennen geen online omgeving waarin je bijvoorbeeld gemakkelijk gegevens kunt wijzigen of een aflossing kunt doen. Ook wat dit betreft is onze verhuizing dé kans om weg te gaan bij deze bank en ons helemaal opnieuw en vooral zélf te oriënteren. Destijds werd deze bank ons door onze adviseur aangeraden en zo'n 11 jaar geleden namen we zijn advies nog klakkeloos over...

Een compleet nieuwe annuïteitenhypotheek gaat het dus worden! Hoe we die hebben afgesloten, later meer. In ieder geval compleet online, tegen een totaalprijs van slechts 650,-!

dinsdag 26 april 2016

Kosten van onze spaarhypotheek - 2

Bedankt voor het meekijken en meedenken n.a.v. ons vorige bericht. Ook in andere berichten over onze spaarhypotheek, ontvingen we veel tips en opmerkingen die ons aan het denken gezet hebben. Bedankt!

We krijgen steeds meer een onbestemd gevoel bij deze spaarhypotheek nu blijkt dat er veel kosten ingehouden worden. Uit het overzicht blijkt dat die kosten de komende 30 jaar niet minder zullen gaan worden. Daarnaast sloten we deze hypotheek ooit bij een adviseur af die, naar later bleek, ons eerder ook al eens een woekerpolis aangesmeerd had. Dat maakt ons wat argwanend...

Een terecht gestelde vraag is wat de storting en inkorting gaat doen met de kosten. De bank stuurde aan de hand van dat verzoek het volgende plaatje mee.

Omdat we de hypotheek met vijf jaar inkorten, is een verhoging van de premie logisch. Maar klopt de hoogte van die premie? Ik vergelijk het met het gemaakte overzicht van geld is tijd.

Jullie kunnen zien dat onze huidige maandelijkse inleg van € 220,- al € 60,- boven het benodigde bedrag van ruim € 160,- ligt. Onze nieuwe premie zou € 283,04 worden en ligt dan zelfs € 70,- boven het bedrag wat volgens bovenstaand overzicht nodig zou zijn. De overige kosten gaan dus zelfs omhoog na de storting en inkorting!

Ik verklapte in een vorig bericht al dat onze toekomstplannen mogelijk wijzigen. In onze woonplaats staat namelijk een nieuwbouwproject op de planning waar we interesse in hebben. We wonen hier prima naar ons zin maar dit nieuwe project kent diverse (woon)voordelen t.o.v. onze huidige situatie. Niets is nog zeker maar we gaan, als het project binnenkort beschikbaar komt, ons wel oriënteren en mogelijk inschrijven. Het is niet een hoofddoel maar we zouden dan wel schoon schip kunnen maken met de hypotheken die we nu bij WUB hebben lopen... Dat is iets wat steeds vaker door m'n hoofd schiet (al heb ik dat financieel nog niet helder).

We krijgen steeds meer een onbestemd gevoel bij deze spaarhypotheek nu blijkt dat er veel kosten ingehouden worden. Uit het overzicht blijkt dat die kosten de komende 30 jaar niet minder zullen gaan worden. Daarnaast sloten we deze hypotheek ooit bij een adviseur af die, naar later bleek, ons eerder ook al eens een woekerpolis aangesmeerd had. Dat maakt ons wat argwanend...

Een terecht gestelde vraag is wat de storting en inkorting gaat doen met de kosten. De bank stuurde aan de hand van dat verzoek het volgende plaatje mee.

Omdat we de hypotheek met vijf jaar inkorten, is een verhoging van de premie logisch. Maar klopt de hoogte van die premie? Ik vergelijk het met het gemaakte overzicht van geld is tijd.

Jullie kunnen zien dat onze huidige maandelijkse inleg van € 220,- al € 60,- boven het benodigde bedrag van ruim € 160,- ligt. Onze nieuwe premie zou € 283,04 worden en ligt dan zelfs € 70,- boven het bedrag wat volgens bovenstaand overzicht nodig zou zijn. De overige kosten gaan dus zelfs omhoog na de storting en inkorting!

Ik verklapte in een vorig bericht al dat onze toekomstplannen mogelijk wijzigen. In onze woonplaats staat namelijk een nieuwbouwproject op de planning waar we interesse in hebben. We wonen hier prima naar ons zin maar dit nieuwe project kent diverse (woon)voordelen t.o.v. onze huidige situatie. Niets is nog zeker maar we gaan, als het project binnenkort beschikbaar komt, ons wel oriënteren en mogelijk inschrijven. Het is niet een hoofddoel maar we zouden dan wel schoon schip kunnen maken met de hypotheken die we nu bij WUB hebben lopen... Dat is iets wat steeds vaker door m'n hoofd schiet (al heb ik dat financieel nog niet helder).

maandag 25 april 2016

Kosten van onze spaarhypotheek

In augustus 2015, toen we druk bezig waren met onze plannen om de spaarhypotheek te gaan inkorten (i.c.m. bijstorten in de spaarpolis) schreef ik al over de zgn. 'verborgen' kosten van onze spaarhypotheek. Bij het uitzoeken van de gegevens ontdekte ik namelijk dat er gezien de rente van 6,25% die we op onze polis ontvangen, een inleg van € 160,- p.m. nodig zou zijn, terwijl we € 220,- p.m. betalen. Waar gaat die overige € 60,- naartoe?

Bij veel spaarhypotheken zit, net als bij die van ons, de overlijdensrisicoverzekering inbegrepen in de hypotheek. Ik heb een poging gedaan om die los te weken uit onze hypotheek maar dat is volgens ons bank niet mogelijk. Dat gedeelte van de kosten blijft dus iets waar we helaas geen invloed op kunnen uitoefenen. Gezien onze leeftijden en het bedrag van de hypotheek zou een overlijdensrisicoverzekering ons max. € 20,- per maand hoeven te kosten. Verder is het normaal dat er nog wat administratiekosten berekend worden door de bank maar dat zou maximaal over een paar euro per maand kunnen gaan... Oftewel, het grootste gedeelte van die € 60,- per maand (ruim € 700,- per jaar!) is nog steeds niet verklaarbaar.

Nadat we vorige week een reactie kregen op ons voorstel om de hypotheek in te korten en een storting te doen in de spaarpolis, werd ook onderstaand kosten overzicht bijgevoegd (uitgaand van de oude situatie zonder storting en inkorten) en daar zien we de overige kosten wel duidelijk op een rij.

De bank maakt onderscheid tussen de bruto en netto premie van de spaarpolis. De netto premie is datgene wat uiteindelijk in de polis beland. De bruto premie is de netto premie en daarbij opgeteld de risicopremie (overlijdensrisicodekking?) en de kosten. De kosten zijn de gehele looptijd hetzelfde, nl. ruim € 33,- per maand (!!). De risicodekking wisselt en wordt in eerste instantie zelfs hoger naarmate de looptijd vordert. De inleg in de spaarpolis wisselt zo dat de risicodekking en de inleg samen altijd hetzelfde bedrag vormen. Maar... gemiddeld gezien komt het toch op ruim € 25,- per maand.

Als je het totaal aan kosten berekend, is de spaarhypotheek een aantrekkelijke hypotheek en daarom hoor ik om me heen altijd het advies om deze hypotheek te behouden (nu hij bij nieuw af te sluiten hypotheken niet meer aanmerking komt voor aftrek) maar in het geval van onze spaarhypotheek voelt het dat dit toch wat anders ligt... Ik vind de extra kosten die berekend worden best behoorlijk hoog. Dat doet het voordeel van de rente over de lening die lager ligt dan de rente over de polis misschien wel grotendeels teniet...

Ik ben erg benieuwd naar ervaringen van mensen die ook een spaarhypotheek hebben. Wat zijn jullie extra kosten naast de rente en de netto inleg in de spaarpolis?

Als je het totaal aan kosten berekend, is de spaarhypotheek een aantrekkelijke hypotheek en daarom hoor ik om me heen altijd het advies om deze hypotheek te behouden (nu hij bij nieuw af te sluiten hypotheken niet meer aanmerking komt voor aftrek) maar in het geval van onze spaarhypotheek voelt het dat dit toch wat anders ligt... Ik vind de extra kosten die berekend worden best behoorlijk hoog. Dat doet het voordeel van de rente over de lening die lager ligt dan de rente over de polis misschien wel grotendeels teniet...

Ik ben erg benieuwd naar ervaringen van mensen die ook een spaarhypotheek hebben. Wat zijn jullie extra kosten naast de rente en de netto inleg in de spaarpolis?

zondag 10 april 2016

Spaarhypotheek met twee verschillende rentes

En daar was hij dan... gisteren lag er een enveloppe van onze bank op de mat! Dat kon over niets anders gaan dan ons ingestuurde voorstel om een storting te doen in de spaarpolis van onze spaarhypotheek én deze hypotheek tegelijkertijd in te korten met vijf jaar.

Deze week hoop ik uitgebreider te berichten over de offerte die we van de bank toegestuurd kregen maar ik vond het wel leuk om een klein gedeelte uit de offerte alvast te plaatsen. Eerder schreef ik namelijk al over het feit dat wij (ja, dat hebben wij weer...) een bijzondere spaarhypotheek hebben waarbij de rente over de lening en de polis verschillen.

Zie deze berichten

http://rustinhuisenindeportemonnee.blogspot.nl/2016/01/onze-spaarpolis-van-de-spaarxtra.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/10/onze-bijzondere-spaarhypotheek-deel-2.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/08/onze-complexe-spaarhypotheek.html

We waren dan ook blij verrast om op één van de overzichten eindelijk de rente terug te vinden die we betalen over de lening. Kijken jullie mee?

Ik schreef al eerder dat vooral de extra kosten ons verbaasden. De inleg in de spaarpolis is zo'n 60,- hoger dan dan deze zou hoeven te zijn. Daar zit voor een gedeelte onze overlijdensrisicoverzekering in en ik krijg van jullie dan ook de tip om die uit de polis te halen. Over dat verzoek was de bank kort maar krachtig: 'Het is overigens niet mogelijk om de overlijdensrisicoverzekering uit de polis te halen'. Punt...

Deze week hoop ik uitgebreider te berichten over de offerte die we van de bank toegestuurd kregen maar ik vond het wel leuk om een klein gedeelte uit de offerte alvast te plaatsen. Eerder schreef ik namelijk al over het feit dat wij (ja, dat hebben wij weer...) een bijzondere spaarhypotheek hebben waarbij de rente over de lening en de polis verschillen.

Zie deze berichten

http://rustinhuisenindeportemonnee.blogspot.nl/2016/01/onze-spaarpolis-van-de-spaarxtra.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/10/onze-bijzondere-spaarhypotheek-deel-2.html

http://rustinhuisenindeportemonnee.blogspot.nl/2015/08/onze-complexe-spaarhypotheek.html

We waren dan ook blij verrast om op één van de overzichten eindelijk de rente terug te vinden die we betalen over de lening. Kijken jullie mee?

- In dit overzicht staan eindelijk alle belangrijke bedragen en rentes bij elkaar

- De rente over de lening bedraagt dus 4,97 %, dat is lager dan we in eerste instantie inschatten. De schatting was rond de 5,2 %.

- Het lijkt een constructie die te mooi is om waar te zijn... Minder rente betalen over je lening en een stuk hogere rente (nl. 6,25%) krijgen over de polis.

Ik schreef al eerder dat vooral de extra kosten ons verbaasden. De inleg in de spaarpolis is zo'n 60,- hoger dan dan deze zou hoeven te zijn. Daar zit voor een gedeelte onze overlijdensrisicoverzekering in en ik krijg van jullie dan ook de tip om die uit de polis te halen. Over dat verzoek was de bank kort maar krachtig: 'Het is overigens niet mogelijk om de overlijdensrisicoverzekering uit de polis te halen'. Punt...

Volgende week meer over de offerte! En ook over onze toekomstplannen...

(er komt binnen korte tijd een heel leuk en interessant nieuwbouwproject in onze woonplaats, wat nu?)

maandag 22 februari 2016

Storting en inkorting spaarhypotheek definitief!

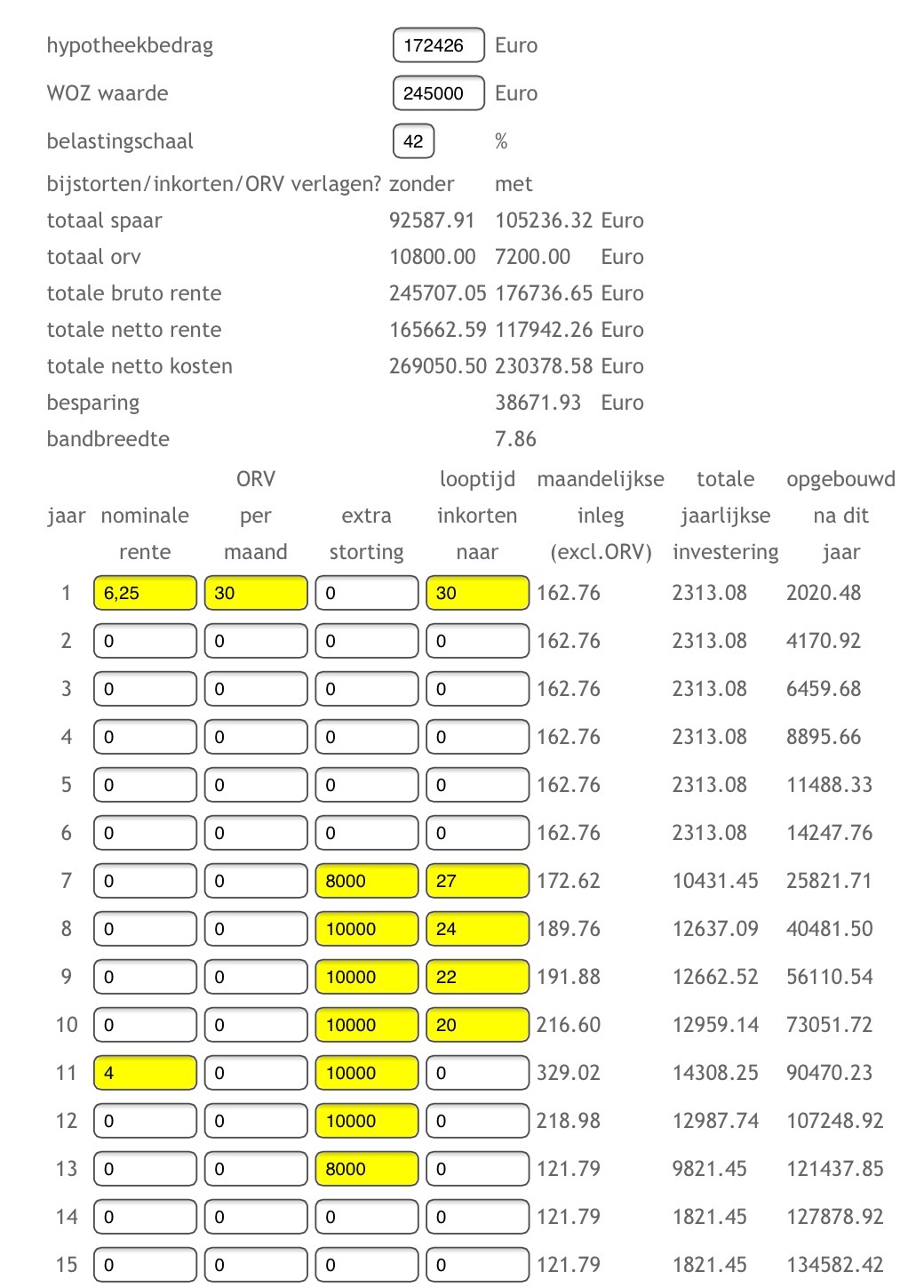

Na een aantal weken berekenen en afwegen, kan ik toch wel zeggen dat we er nagenoeg uit zijn.

Toelichting

Bedankt voor jullie opmerkingen! Die hebben absoluut bijgedragen aan een, wat mij betreft, goede afweging.

Hieronder zien jullie een overzicht van wat het zou moeten gaan worden. Ik heb dit plaatje meegestuurd met het wijzigingsformulier dat ik van onze bank (WUB) moet invullen als ik een storting en/of inkorting wil doen. In principe is het invullen van het formulier genoeg maar ik heb in mijn e-mail onderstaand plaatje bijgevoegd als bijlage en een toelichting gegeven op onze plannen voor de komende jaren. Ik ben erg benieuwd naar de reactie van onze bank! De storting/inkorting vindt pas plaats per 1 juli maar ik vind het fijn om dit al vroeg geregeld te hebben. Het is ook nog even afwachten wanneer we reactie van de bank krijgen en het is nog de vraag hoe zij ons voorstel gaan beoordelen.

Toelichting

- Het had nog iets meer voordeel opgeleverd als we in één keer de hypotheek hadden ingekort naar 20 jaar maar dat had onze maandelijkse inleg in de spaarpolis fors doen stijgen. Dat betekent dat we ook minder hadden kunnen sparen en daarmee kwam onze jaarlijkse storting van 10.000,- ook in gevaar. Het voordeel was ook erg klein dus dan liever voor deze optie waarbij onze inleg in de spaarpolis niet te erg wisselt.

- De situatie na het opnieuw vastzetten van de rente in 2020 blijft natuurlijk onzeker. Wat wel zeker is, is dat we de komende jaren nu we nog wel 6,25% krijgen over onze spaarpolis, flink moeten storten en dat gaan we dan ook doen.

- Wat nu precies het bedrag van onze OVR is, is ook nog onzeker. Ook dat heb ik in mijn e-mail aan de bank nagevraagd. Het bedrag zal sowieso omlaag gaan met de stortingen de komende jaren.

Er is één vraag die ons nog bezighoudt en waar we niet helemaal uitkomen. Misschien kunnen jullie ons helpen? We zijn erg blij met de woning waar we nu wonen maar we weten wel zeker dat dit niet onze laatste woning is. Het zou zo maar eens kunnen zijn dat we over 5 jaar een andere woning zullen kopen. Is het dan wel verstandig om deze stortingen te doen? Ons huis staat namelijk onder water dus is echt aflossen dan niet verstandiger? Verder ben ik benieuwd in hoeverre de stortingen ons toekomstige maximale hypotheeklening zullen beïnvloeden. We willen deze spaarhypotheek natuurlijk graag meenemen als we gaan verhuizen maar hopen wel dat de opgebouwde waarde een positieve invloed heeft op het bedrag wat we maximaal kunnen lenen... Ik heb al veel gezocht op internet maar hier nog geen antwoord op gevonden. Kunnen jullie ons helpen?

Concreet: Is storten en inkorten verstandig met het oog op een eventuele nieuw te kopen woning (waarvoor waarschijnlijk een hogere hypotheek nodig zal zijn)?

zaterdag 6 februari 2016

De beste combinatie: storten/inkorten van onze spaarhypotheek

Verdiepte ik me in eerste instantie alleen in het storten in de spaarpolis van onze spaarhypotheek, al snel kwam ik er dankzij andere bloggers achter dat een combinatie van storten én inkorten wat betreft het totaal aan (netto) kosten van een spaarhypotheek altijd aantrekkelijker is. De combinatie van storten en inkorten zorgt er namelijk voor de bandbreedte minder snel in gevaar komt. Een grote storting zonder inkorten zorgt er voor dat de jaarlijkse inleg in de polis drastisch omlaag gaat. In verband met de bandbreedte is het echter belangrijk om die jaarlijkse inleg niet te veel te laten verschillen. Voor meer informatie kun je op internet veel informatie vinden over de bandbreedte van een spaarhypotheek.

Een nadeel van inkorten is dat je spaarpremie per maand niet/nauwelijks daalt. Je ziet dus in eerste instantie financieel gezien niets terug van een storting. In ons geval is dat niet erg omdat we de hypotheeklasten zoals ze nu zijn makkelijk kunnen dragen. Als we voor maximaal inkorten zouden gaan (looptijd van 20 i.p.v. 30 jaar) zou dat zelfs heel goed uitkomen. Tegen die tijd zijn onze dochters namelijk precies op de leeftijd dat ze gaan studeren en op alle vlakken meer geld gaan kosten. Het zou dan heel goed uitkomen als op dat moment deze hypotheek wegvalt.

Ik heb geen informatie kunnen vinden bij onze hypotheekbank wat betreft de mogelijkheden van het inkorten. Inkorten is uiteraard mogelijk maar doen zij zelf een berekening aan de hand van mijn storting of mag ik dat zelf bepalen? Hoe dan ook, ik ben met behulp van de handige tool van 'geld-is-tijd' eens aan het rekenen gegaan wat de perfecte combinatie is tussen storten en inkorten. Ik heb daarbij rekening gehouden met het maximale bedrag wat we jaarlijks kunnen storten gezien wat we kunnen sparen (waarbij i.v.m. de hoogte van onze buffer de eerste storting wat lager is, nl. € 8.000,-).

Verder is er een grote onzekere factor wat betreft het opnieuw vaststellen van de rentevasteperiode over 4 jaar. Ik heb nu op 4 % gegokt maar de rente zou ook heel goed een stuk lager kunnen zijn tegen die tijd. Sowieso gaan we tegen die tijd voor het vastzetten van de rente tot het einde van de looptijd.

Hieronder zien jullie het overzicht wat ik met veel rekenen uiteindelijk als ideale optie eruit kreeg.

Een paar opmerkingen...

Een nadeel van inkorten is dat je spaarpremie per maand niet/nauwelijks daalt. Je ziet dus in eerste instantie financieel gezien niets terug van een storting. In ons geval is dat niet erg omdat we de hypotheeklasten zoals ze nu zijn makkelijk kunnen dragen. Als we voor maximaal inkorten zouden gaan (looptijd van 20 i.p.v. 30 jaar) zou dat zelfs heel goed uitkomen. Tegen die tijd zijn onze dochters namelijk precies op de leeftijd dat ze gaan studeren en op alle vlakken meer geld gaan kosten. Het zou dan heel goed uitkomen als op dat moment deze hypotheek wegvalt.

Ik heb geen informatie kunnen vinden bij onze hypotheekbank wat betreft de mogelijkheden van het inkorten. Inkorten is uiteraard mogelijk maar doen zij zelf een berekening aan de hand van mijn storting of mag ik dat zelf bepalen? Hoe dan ook, ik ben met behulp van de handige tool van 'geld-is-tijd' eens aan het rekenen gegaan wat de perfecte combinatie is tussen storten en inkorten. Ik heb daarbij rekening gehouden met het maximale bedrag wat we jaarlijks kunnen storten gezien wat we kunnen sparen (waarbij i.v.m. de hoogte van onze buffer de eerste storting wat lager is, nl. € 8.000,-).

Verder is er een grote onzekere factor wat betreft het opnieuw vaststellen van de rentevasteperiode over 4 jaar. Ik heb nu op 4 % gegokt maar de rente zou ook heel goed een stuk lager kunnen zijn tegen die tijd. Sowieso gaan we tegen die tijd voor het vastzetten van de rente tot het einde van de looptijd.

Hieronder zien jullie het overzicht wat ik met veel rekenen uiteindelijk als ideale optie eruit kreeg.

Een paar opmerkingen...

- Onze OVR is inbegrepen in de storting in de polis. Maar, zoals ik in een eerder bericht schreef, ik heb geen idee hoe hoog het bedrag van de OVR precies is. Ik heb gegokt op € 30,-. Omdat de OVR is inbegrepen in de storting, bereiken we later de maximaal toegestane bandbreedte. In die zin is deze constructie positief.

- Ik heb echt geen idee of onderstaand plaatje ook echt uitgevoerd kan worden door de bank. Gaan ze akkoord met in één keer drie jaar inkorten, waarna de inleg in de polis zelfs een beetje omhoog moet? Geen idee... Tijd om daar naar te informeren.

- In dit plaatje profiteer ik maximaal van de hoge rente die we de komende jaren nog krijgen op onze spaarpolis. Tegen de tijd dat de rente opnieuw wordt vastgesteld, is de inleg even wat hoger maar daar staat tegenover dat de rente op de lening lager is.

- In dit plaatje betekent het dat we 7 jaar moeten 'buffelen' met een storting van meestal € 10.000,- maar de laatste 7 jaar hebben we geen stortingen meer en zal de maandelijkse inleg in de polis ook veel lager zijn. Dit i.c.m. de (waarschijnlijk) lagere rente over de lening zorgt voor een stuk lagere lasten! Eerst 7 magere en dan 7 vette jaren, dus ;-).

Totale besparing t.o.v. 'niets doen': ruim € 38.000! Wat een bedrag... Met alleen storten is de besparing een stuk lager, waarschijnlijk zo rond de € 20.000,-.

Onderstaand overzicht met dank aan 'geld-is-tijd'.

Onderstaand overzicht met dank aan 'geld-is-tijd'.

Ik voel me nog wat onzeker over de berekening... Een spaarhypotheek blijft toch een ingewikkelde constructie, zeker als je ermee gaat 'rommelen'. Zeg het me vooral als ik dingen over het hoofd zie en/of geen juiste conclusies trek.

Wat is ons spaarvermogen?

Momenteel ben ik veel aan het rekenen hoe we het storten en inkorten van onze spaarhypotheek het beste kunnen vormgeven. Eén van de eerste conclusies was uiteraard dat, hoe hoger de storting in de spaarpolis is (al dan niet met/zonder inkorten), des te groter is de besparing. Zeker omdat we nu nog 6,25 % krijgen over onze spaarpolis, is het van belangrijk dat onze stortingen de komende jaren totdat de rente opnieuw wordt vastgesteld (in 2020) zo hoog mogelijk zijn (uiteraard rekening houdend met de bandbreedte). Dat bracht me bij een andere belangrijke vraag: 'Hoeveel kunnen we storten de komende jaren met behoud van een redelijke buffer?' 'Wat is eigenlijk ons spaarvermogen?'. Ik maakte het volgende tabelletje.

Omschrijving

|

Bedrag

|

Maandelijks spaarbedrag (x 12)

|

€ 12.000,-

|

Vakantiegeld 1

|

€ 2.000,-

|

Vakantiegeld 2

|

€ 945,-

|

Winstuitkering (inschatting)

|

€ 3.500,-

|

Dertiende maand

|

€ 745,-

|

Jaarlijkse gift (groot)ouders

|

€ 1250,-

|

TOTAAL

|

€ 20.440,-

|

Als we niets van de spaarrekening afhalen, zou onze spaarrekening jaarlijks kunnen groeien met ruim € 20.000,-! Nooit gedacht dat het zo'n groot bedrag zou zijn. Toch fijn om dit zo even op een rij te zetten. Ik moet erbij zeggen dat door het afronden van de studie van mijn man en onze salarisverhogingen het maandelijkse spaarbedrag verdubbeld is, van € 500,- naar € 1000,-. Dat scheelt heel veel op jaarbasis!

Een paar relativerende opmerkingen ;-).

- Onze vakanties betalen we altijd vanuit de buffer. Ik schat dat we daar all-in zo'n € 2.000,- per jaar aan kwijt zijn.

- Onderhoud aan onze woning en onze auto wordt ook uit de buffer betaald. Die uitgaven zijn afgelopen jaren heel erg laag (nagenoeg € 0,-) maar ik reserveer voor zekerheid toch € 1.000,-.

- Voor onvoorziene uitgaven gebruiken we ook de buffer.

- Momenteel staat de buffer op € 7.000,-. De storting in de spaarpolis moeten we doen per 1 juli. Tegen die tijd zal de buffer staan op ca. € 14.000,-. De eerste storting kan dus niet te hoog zijn i.v.m. de buffer de we achter de hand willen houden (ca. € 8.000,-). Aan de andere kant zou een iets lagere buffer tijdelijk niet erg zijn omdat we in december weer veel extra kunnen sparen.

Samenvattend moet het mogelijk zijn om per jaar zo'n € 15.000,- te storten en/of af te lossen. Veel hoger dan ik dacht! Uiteraard als onze inkomsten/uitgaven in de toekomst niet heel erg wijzigen.

Hoe bepaal jij het bedrag wat je jaarlijks aflost en/of stort in de spaarpolis van je hypotheek?

vrijdag 1 januari 2016

Onze spaarpolis van de SpaarXtra Hypotheek

Al een paar keer eerder schreef ik over onze 'bijzondere' spaarhypotheek. De rente op de lening en de spaarpolis verschillen namelijk. Daarnaast las ik op internet verschillende berichten dat onze spaarhypotheek veel verborgen kosten zou hebben maar dat werd ook weersproken door verschillende mensen hier. Een spaarhypotheek zou een degelijke constructie zijn.

Omdat ik bezig ben om uit te zoeken of we willen gaan storten in onze spaarpolis of juist de hypotheek willen inkorten, heb ik de cijfers op een rij gezet. Laten die dan maar spreken!

Hierboven zien jullie de spaarpolis van onze hypotheek. Het betreft een polis mét een overlijdensriscodekking voor twee levens. Nergens is terug te vinden hoe de maandelijkse storting verdeeld is in een premie voor de spaarpolis en een premie voor de overlijdensriscodekking.

Nu komt het gekke... Op verschillende sites heb ik onze spaarhypotheek ingevoerd. Ik kom bij een rente van 6,25 % altijd uit op een inleg van rond de € 163,- per maand. Wij betalen ruim € 222,-! Daar zit dan nog geen overlijdensrisicodekking bij uiteraard maar dat betekent wel dat wij per maand bijna € 60,- extra betalen aan overlijdensrisicodekking én extra kosten. Dat lijkt me een erg hoog bedrag... Het is bijna 25% van onze 'inleg'!

Neigde ik eerder naar storten in de spaarpolis, dit doet me weer neigen naar inkorten van deze hypotheek en zo snel mogelijk van dit 'gedrocht' afkomen. Aan de andere kant willen wij binnen 5 jaar toch wel op zoek gaan naar een nieuwe woning. Dan zouden we ook van deze hypotheek af kunnen komen en zou storten nu een interessante optie zijn. Onder andere omdat ons huis waarschijnlijk onder water zal staan bij verkoop. Een goed gevulde spaarpolis scheelt dan!

Hebben jullie adviezen hoe om te gaan met deze hypotheek?

maandag 12 oktober 2015

Onze bijzondere spaarhypotheek - Deel 2

Excuus dat het inmiddels al weer even stil is hier... In de vakantie heb ik actief geblogd maar na de vakantie is het altijd druk met mijn baan in het onderwijs en de kinderen die weer naar school en/of de opvang moeten. Ik hoop het de komende weken weer goed te gaan maken ;-).

Dacht ik dat ik wat betreft hypotheken alles inmiddels wel goed op een rij had, het tegendeel blijkt... Ja, onze oude beleggingshypotheek (nu: annuïteitenhypotheek), daar ken ik alle ins en outs van. Maar van de spaarhypotheek kende ik alleen de hoogte van de lening en ik dácht de rente te weten waar tegen deze hypotheek (voor 10 jaar) vast stond. Gisteravond, met alle ordners op de bank, begon ik het steeds warmer te krijgen... Ik kan de originele offerte van deze hypotheek niet meer vinden! En dat terwijl ik bijna neurotisch ben op het gebied van ordenen en bewaren en alles netjes op orde heb... Hoe kan dat? Het enige wat ik kan bedenken is dat dit komt door het proces rondom de aankoop van onze nieuwbouwwoning. De bouw is drie keer (!!) uitgesteld doordat nog niet alle woningen verkocht waren en later doordat omliggende bewoners bezwaar aantekenden. Daarom is er sowieso één offerte verlopen en later weer een nieuwe aangevraagd. Ik heb wel een offerte teruggevonden die dateert van december 2009 terwijl wij in juli 2010 langs de notaris gingen. De bedragen op deze offerte kloppen echter niet maar er staat wel in potlood bij aangetekend (door mijn man) dat de bedragen anders moeten zijn. We hebben later waarschijnlijk het bouwdepot nog verhoogd, maar zeker weten doe ik het niet. Het kan ook goed zijn dat die bedragen door onze hypotheekadviseur gewijzigd zijn en dat hij die offerte ons niet heeft toegezonden. Kortom, ik heb weer wat uit te zoeken... Voor de exacte samenstelling van onze spaarhypotheek ga ik m'n licht maar eens opsteken bij de bank. Kijken of ze ons nog een kopie kunnen sturen van de offerte óf ons simpelweg de rente kunnen vertellen die we betalen over de lening. Ik heb namelijk wél de spaarpolis van de spaarhypotheek gevonden. Daar staat op vermeld dat de rente op de spaarpolis 6,25 % is.

De spaarpolis laat zien dat we tot juli 2020 een rente ontvangen van 6,25 % en dat de inleg nu €

De bovenstaande offerte is dus uiteindelijk komen te vervallen (er staan ook nog twee spaarhypotheken op en dat werden uiteindelijk één spaarhypotheek en één beleggingshypotheek) maar geven wel goed weer hoe deze hypotheekvariant (SpaarXtra) van Westland in elkaar zit. In deze offerte is te zien dat we over de spaarpolis 6,35 % krijgen, terwijl we over de lening 'maar' 5,26 % betalen. Omdat we uiteindelijk 6,25 % over de spaarpolis hebben gekregen, zal de rente over de lening (denk ik) ook iets lager zijn geworden, zo rond de 5,10 %. Meer over onze bijzondere spaarhypotheek vind je in dit bericht.

Wat betekent dit voor onze aflosplannen? Eerder schreef ik dat we, na een eerste aflossing op onze annuïteitenhypotheek, nu graag een storting wilde gaan doen in de spaarpolis van de hypotheek. Met dank aan de tool van Geld is tijd, berekende ik een optimale storting die zo rond de € 3000,-. Maar uiteraard gaat deze tool ervan uit dat je evenveel rente betaald over de lening als dat je krijgt over de spaarpolis en dát is nu juist bij ons niet het geval. Ik hoop in een volgend bericht verder in te gaan op onze definitieve keuze voor bijstorten in de spaarpolis óf het verkorten van de spaarhypotheek (wat ook een aantrekkelijke optie is).

Dacht ik dat ik wat betreft hypotheken alles inmiddels wel goed op een rij had, het tegendeel blijkt... Ja, onze oude beleggingshypotheek (nu: annuïteitenhypotheek), daar ken ik alle ins en outs van. Maar van de spaarhypotheek kende ik alleen de hoogte van de lening en ik dácht de rente te weten waar tegen deze hypotheek (voor 10 jaar) vast stond. Gisteravond, met alle ordners op de bank, begon ik het steeds warmer te krijgen... Ik kan de originele offerte van deze hypotheek niet meer vinden! En dat terwijl ik bijna neurotisch ben op het gebied van ordenen en bewaren en alles netjes op orde heb... Hoe kan dat? Het enige wat ik kan bedenken is dat dit komt door het proces rondom de aankoop van onze nieuwbouwwoning. De bouw is drie keer (!!) uitgesteld doordat nog niet alle woningen verkocht waren en later doordat omliggende bewoners bezwaar aantekenden. Daarom is er sowieso één offerte verlopen en later weer een nieuwe aangevraagd. Ik heb wel een offerte teruggevonden die dateert van december 2009 terwijl wij in juli 2010 langs de notaris gingen. De bedragen op deze offerte kloppen echter niet maar er staat wel in potlood bij aangetekend (door mijn man) dat de bedragen anders moeten zijn. We hebben later waarschijnlijk het bouwdepot nog verhoogd, maar zeker weten doe ik het niet. Het kan ook goed zijn dat die bedragen door onze hypotheekadviseur gewijzigd zijn en dat hij die offerte ons niet heeft toegezonden. Kortom, ik heb weer wat uit te zoeken... Voor de exacte samenstelling van onze spaarhypotheek ga ik m'n licht maar eens opsteken bij de bank. Kijken of ze ons nog een kopie kunnen sturen van de offerte óf ons simpelweg de rente kunnen vertellen die we betalen over de lening. Ik heb namelijk wél de spaarpolis van de spaarhypotheek gevonden. Daar staat op vermeld dat de rente op de spaarpolis 6,25 % is.

|

| Overzicht Spaarpolis |

De spaarpolis laat zien dat we tot juli 2020 een rente ontvangen van 6,25 % en dat de inleg nu €

|

| Eerste offerte die uiteindelijk vervallen is |

De bovenstaande offerte is dus uiteindelijk komen te vervallen (er staan ook nog twee spaarhypotheken op en dat werden uiteindelijk één spaarhypotheek en één beleggingshypotheek) maar geven wel goed weer hoe deze hypotheekvariant (SpaarXtra) van Westland in elkaar zit. In deze offerte is te zien dat we over de spaarpolis 6,35 % krijgen, terwijl we over de lening 'maar' 5,26 % betalen. Omdat we uiteindelijk 6,25 % over de spaarpolis hebben gekregen, zal de rente over de lening (denk ik) ook iets lager zijn geworden, zo rond de 5,10 %. Meer over onze bijzondere spaarhypotheek vind je in dit bericht.

Wat betekent dit voor onze aflosplannen? Eerder schreef ik dat we, na een eerste aflossing op onze annuïteitenhypotheek, nu graag een storting wilde gaan doen in de spaarpolis van de hypotheek. Met dank aan de tool van Geld is tijd, berekende ik een optimale storting die zo rond de € 3000,-. Maar uiteraard gaat deze tool ervan uit dat je evenveel rente betaald over de lening als dat je krijgt over de spaarpolis en dát is nu juist bij ons niet het geval. Ik hoop in een volgend bericht verder in te gaan op onze definitieve keuze voor bijstorten in de spaarpolis óf het verkorten van de spaarhypotheek (wat ook een aantrekkelijke optie is).

zondag 16 augustus 2015

Onze complexe spaarhypotheek

Bij voorbaat een excuus aan lezers die hypotheken niet zo'n heel interessant vinden en al helemaal niet de (bijna?) niet meer afgesloten spaarhypotheek. Ik heb namelijk een nieuwe obsessie erbij en dat is nu net onze spaarhypotheek! Nadat ik in de zomer van 2013 het boekje van Gerhard Hormann las, ben ik me allereerst bezig gaan houden met ons 'gedrocht': de beleggingshypotheek. Onze spaarhypotheek beschouwde ik als een solide maar wel weinig flexibel gegeven waar ik vooral niet naar hoefde te kijken. Zo langzamerhand is dat beeld aan het kantelen: er zijn wel degelijk mogelijkheden om met onze spaarhypotheek aan de gang te gaan en hiermee onze lasten te verlagen en uiteindelijk geld te besparen op de totale kosten van deze hypotheek.

Nu wist ik vaag altijd al dat we een bijzondere spaarhypotheek hadden. Onze adviseur prees hem ons destijds aan omdat dit ideaal zou zijn. Het is de zogeheten SpaarXtra Hypotheek van Westland Utrecht. Het belangrijkste verschil met de 'gewone' spaarhypotheek is dat de rente op de lening en de rente over de spaarpolis niet gekoppeld zijn. In deze folder vond ik de eigenschappen van onze spaarhypotheek op een rij.

Met de door geld-is-tijd ontwikkelde tweede variant van de spaarhypotheektool was ik heel enthousiast aan het rekenen gegaan n.a.v. de discussie die ontstond op mijn vorige bericht over het storten in de spaarpolis. Inkorten zou, over de hele looptijd gezien, voordeliger zijn dan storten in de polis. Helaas, met de spaarhypotheek die wij hebben, is deze tool helaas niet/minder bruikbaar omdat de rentepercentages op de lening en de spaarpolis verschillen. Ik vond terug dat de rente over de lening lager is dan de rente over de spaarpolis en dat zou storten weer wat interessanter maken! Snel meer over de details van onze SpaarXtra Hypotheek in een volgend bericht!

Wisten jullie dat deze variant van een spaarhypotheek bestond? Vinden jullie nog belangrijke aandachtspunten bij deze hypotheekvariant die ik over het hoofd heb gezien?

Nu wist ik vaag altijd al dat we een bijzondere spaarhypotheek hadden. Onze adviseur prees hem ons destijds aan omdat dit ideaal zou zijn. Het is de zogeheten SpaarXtra Hypotheek van Westland Utrecht. Het belangrijkste verschil met de 'gewone' spaarhypotheek is dat de rente op de lening en de rente over de spaarpolis niet gekoppeld zijn. In deze folder vond ik de eigenschappen van onze spaarhypotheek op een rij.

- Bij de SpaarXtra Hypotheek is het rentepercentage op de hypotheeklening niet gekoppeld aan de rente op de spaarpolis. Je kunt daardoor variëren met de rentepercentages voor verschillende rentevaste perioden zodat een voordelige combinatie ontstaat.

- Er is sprake van een premiedepot. Een premiedepot is een depot waarin je geld stort en waaruit vervolgens (een deel van) de premie voor de spaarpolis betaalt wordt. De rentevergoeding op het premiedepot is lager dan op de spaarpolis. Daarmee lijkt me zo'n premiedepot totaal nutteloos. Waarom dan niet meteen storten in de spaarpolis?

- Later wordt daar op de volgende manier over gesproken. Ik citeer: De rente die u ontvang over uw spaarpolis kan hoger zijn dan de rente op een spaarrekening of deposito. Als u gedurende een aantal jaren extra premie betaalt, bouwt u in uw polis sneller vermogen op. Hierdoor hoeft u over de gehele looptijd minder premie te betalen om uw doelkapitaal te bereiken. Deze constructie noemen wij een hoog/laag- premiebetaling. Het premiedepot kan gebruikt worden om de (tijdelijke) hogere premie te betalen. De invloed van de hogere premiebetaling op uw maandlasten blijft dan beperkt. Ik heb dit stukje een paar keer opnieuw gelezen maar het lijkt hier alsof je een poosje een hogere premie kunt betalen en zo de spaarpolis extra kunt vullen. Die hogere premie betaal je vanuit het premiedepot, als ik het goed begrijp...

- Over de extra kosten vond ik het volgende: SpaarXtra Polis is een polis zonder eerste kosten. Dat betekent dat op de spaarpolis geen kosten in rekening worden gebracht voor het afsluiten van de polis. Wel worden er doorlopende kosten in rekening gebracht. Dit zijn kosten voor het beheren van de polis gedurende de gehele looptijd.

Dit is informatie van de bank. Klinkt nog best aardig ;-). Maar ik las ook dit bericht...

- Van elke inleg wordt 11% ingehouden aan kosten! Daar schrok ik behoorlijk van... Daarmee lijkt deze hypotheek zo onderhand ook op een woekerpolis ;-).

- Je kunt de rente op de spaarpolis niet langer vastzetten als 10 jaar. Langere renteperiodes geven een hogere rentevergoeding en dat voorkomt de bank op deze manier.

Wisten jullie dat deze variant van een spaarhypotheek bestond? Vinden jullie nog belangrijke aandachtspunten bij deze hypotheekvariant die ik over het hoofd heb gezien?

donderdag 6 augustus 2015

Extra storting spaarhypotheek

Het op één na best gelezen bericht op mijn blog is het bericht waarin ik het aflossen op onze (annuïteiten)hypotheek of het bijstorten in de spaarpolis van onze spaarhypotheek centraal stel. Toen berekende ik al dat puur zakelijk gezien bijstorten in de spaarhypotheek het meest zinvol is.

Waarom kozen we er toch voor om eerst € 2.000,- extra af te lossen op onze annuïteitenhypotheek? Dat deden we omdat ons huis voor zo'n € 20.000,- / € 30.000,- onder water staat. Bij eventuele verkoop van ons huis (verhuizen is nu niet de bedoeling maar je weet nooit hoe het leven loopt...) blijven we met een grote restschuld zitten. Daarnaast berekent de bank extra hoge rente omdat we in een hoge risicoklasse zitten. Met de extra aflossing én de automatische maandelijkse aflossingen komt ons huis steeds minder onder water te staan en hopen we in de toekomst in aanmerking te komen voor een lagere rente.

We willen dus graag onze woningschuld daadwerkelijk verminderen maar gaan daarnaast ook storten in onze spaarhypotheek omdat dit onze maandlasten meer omlaag brengt dan aflossen op de annuïteitenhypotheek. Het sneeuwbal effect (besparingen opsparen voor een volgende aflossing) zal ook hoger zijn. Tijd om de eerste storting voor te gaan bereiden!

Bij onze bank vond ik een pagina die 'speciaal' gewijd is aan het extra inleggen in de spaarpolis. Het ziet er op het oog vrij eenvoudig uit. Het is een kwestie van een wijzigingsformulier invullen en de bank zal dan reageren met een voorstel waarin de wijzigingen verwerkt zijn.

Nu is het nog aan ons om te berekenen wat die storting zal zijn (en wat de daaropvolgende stortingen zullen zijn!). Op de blog van geld is tijd ben ik veel wijzer geworden over alles wat komt kijken bij een extra storting. De bank zal erop toezien dat de bandbreedte niet hoger als 10 zal worden. De meeste banken gaan niet hoger als 8. Nu is het zaak om de beste tactiek te gaan berekenen. Zoals de schrijver van bovenstaande blog het samenvat: Zo vroeg mogelijk zoveel mogelijk geld in de spaarhypotheek storten, zodat je zolang mogelijk rente kan opbouwen. Met behulp van een tool die hij ontwikkelde, ben ik aan het rekenen gegaan. Kijk maar mee!

Ik ben uitgegaan van een eerste storting in jaar 6 omdat de hypotheek nu 5 jaar loopt. Ook ben ik uitgegaan van een rente van 5%. Voor het gemak zijn de stortingen ieder jaar even hoog. Een ieder jaar iets oplopende storting zou nog beter zijn, als ik het goed begrepen heb... Verder ben ik er vanuit gegaan dat de rente gelijk blijft terwijl onze rentevaste periode over vijf jaar afloopt.

De conclusie is (als ik het goed heb...) dat we het beste de komende 6 jaar ieder jaar een storting kunnen doen van € 3.000,-. In jaar 13 zouden we nog een laatste kleine storting kunnen doen om de maximale bandbreedte te benutten. Nu ik dit heb berekend, neig ik toch sterk na ieder jaar een storting in de spaarhypotheek, zeker omdat vroeg storten zo belangrijk is. Bij het extra aflossen van onze annuïteitenhypotheek speelt dat niet. Daar wordt al automatisch maandelijks afgelost en die zouden we dan na 6 jaar verder kunnen gaan aflossen als we de maximale bandbreedte bereikt hebben. Ik blijf er nog even over nadenken!

Zien jullie ook hoe groot het verschil in effect eigenlijk is van storten of niet storten? Onze totale investering bij de meest gunstige storting zal zo'n € 15.000,- lager zijn dan als we niet extra hadden gestort! Het verbaasd met toch, nu ik dat zwart op wit zie staan. Het bevestigt me ook weer in de keuze om toch echt die extra stortingen te gaan doen.

Wie overweegt ook een extra storting in de spaarpolis van de spaarhypotheek of wie heeft dit al gedaan? Heb je ook een tactiek om de bandbreedte maximaal te benutten? Ook belangrijk: heb ik zaken over het hoofd gezien bij mijn berekeningen? Geef gerust advies!

Waarom kozen we er toch voor om eerst € 2.000,- extra af te lossen op onze annuïteitenhypotheek? Dat deden we omdat ons huis voor zo'n € 20.000,- / € 30.000,- onder water staat. Bij eventuele verkoop van ons huis (verhuizen is nu niet de bedoeling maar je weet nooit hoe het leven loopt...) blijven we met een grote restschuld zitten. Daarnaast berekent de bank extra hoge rente omdat we in een hoge risicoklasse zitten. Met de extra aflossing én de automatische maandelijkse aflossingen komt ons huis steeds minder onder water te staan en hopen we in de toekomst in aanmerking te komen voor een lagere rente.

We willen dus graag onze woningschuld daadwerkelijk verminderen maar gaan daarnaast ook storten in onze spaarhypotheek omdat dit onze maandlasten meer omlaag brengt dan aflossen op de annuïteitenhypotheek. Het sneeuwbal effect (besparingen opsparen voor een volgende aflossing) zal ook hoger zijn. Tijd om de eerste storting voor te gaan bereiden!

Bij onze bank vond ik een pagina die 'speciaal' gewijd is aan het extra inleggen in de spaarpolis. Het ziet er op het oog vrij eenvoudig uit. Het is een kwestie van een wijzigingsformulier invullen en de bank zal dan reageren met een voorstel waarin de wijzigingen verwerkt zijn.

Nu is het nog aan ons om te berekenen wat die storting zal zijn (en wat de daaropvolgende stortingen zullen zijn!). Op de blog van geld is tijd ben ik veel wijzer geworden over alles wat komt kijken bij een extra storting. De bank zal erop toezien dat de bandbreedte niet hoger als 10 zal worden. De meeste banken gaan niet hoger als 8. Nu is het zaak om de beste tactiek te gaan berekenen. Zoals de schrijver van bovenstaande blog het samenvat: Zo vroeg mogelijk zoveel mogelijk geld in de spaarhypotheek storten, zodat je zolang mogelijk rente kan opbouwen. Met behulp van een tool die hij ontwikkelde, ben ik aan het rekenen gegaan. Kijk maar mee!

Storting per jaar

|

Bandbreedte ca. 8 bereikt

in

|

Totale investering

|

€ 0,-

|

n.v.t.

|

€ 74.318,-

|

€ 1000,-

|

23

|

€ 65.103,-

|

€ 2000,-

|

16

|

€ 60.554,-

|

€ 3000,-

|

12

|

€ 59.752,-

|

€ 4000,-

|

10

|

€ 59.750,-

|

€ 5000,-

|

8

|

€ 62.862,-

|

Ik ben uitgegaan van een eerste storting in jaar 6 omdat de hypotheek nu 5 jaar loopt. Ook ben ik uitgegaan van een rente van 5%. Voor het gemak zijn de stortingen ieder jaar even hoog. Een ieder jaar iets oplopende storting zou nog beter zijn, als ik het goed begrepen heb... Verder ben ik er vanuit gegaan dat de rente gelijk blijft terwijl onze rentevaste periode over vijf jaar afloopt.

De conclusie is (als ik het goed heb...) dat we het beste de komende 6 jaar ieder jaar een storting kunnen doen van € 3.000,-. In jaar 13 zouden we nog een laatste kleine storting kunnen doen om de maximale bandbreedte te benutten. Nu ik dit heb berekend, neig ik toch sterk na ieder jaar een storting in de spaarhypotheek, zeker omdat vroeg storten zo belangrijk is. Bij het extra aflossen van onze annuïteitenhypotheek speelt dat niet. Daar wordt al automatisch maandelijks afgelost en die zouden we dan na 6 jaar verder kunnen gaan aflossen als we de maximale bandbreedte bereikt hebben. Ik blijf er nog even over nadenken!

Zien jullie ook hoe groot het verschil in effect eigenlijk is van storten of niet storten? Onze totale investering bij de meest gunstige storting zal zo'n € 15.000,- lager zijn dan als we niet extra hadden gestort! Het verbaasd met toch, nu ik dat zwart op wit zie staan. Het bevestigt me ook weer in de keuze om toch echt die extra stortingen te gaan doen.

Wie overweegt ook een extra storting in de spaarpolis van de spaarhypotheek of wie heeft dit al gedaan? Heb je ook een tactiek om de bandbreedte maximaal te benutten? Ook belangrijk: heb ik zaken over het hoofd gezien bij mijn berekeningen? Geef gerust advies!

Abonneren op:

Posts (Atom)