Een nadeel van inkorten is dat je spaarpremie per maand niet/nauwelijks daalt. Je ziet dus in eerste instantie financieel gezien niets terug van een storting. In ons geval is dat niet erg omdat we de hypotheeklasten zoals ze nu zijn makkelijk kunnen dragen. Als we voor maximaal inkorten zouden gaan (looptijd van 20 i.p.v. 30 jaar) zou dat zelfs heel goed uitkomen. Tegen die tijd zijn onze dochters namelijk precies op de leeftijd dat ze gaan studeren en op alle vlakken meer geld gaan kosten. Het zou dan heel goed uitkomen als op dat moment deze hypotheek wegvalt.

Ik heb geen informatie kunnen vinden bij onze hypotheekbank wat betreft de mogelijkheden van het inkorten. Inkorten is uiteraard mogelijk maar doen zij zelf een berekening aan de hand van mijn storting of mag ik dat zelf bepalen? Hoe dan ook, ik ben met behulp van de handige tool van 'geld-is-tijd' eens aan het rekenen gegaan wat de perfecte combinatie is tussen storten en inkorten. Ik heb daarbij rekening gehouden met het maximale bedrag wat we jaarlijks kunnen storten gezien wat we kunnen sparen (waarbij i.v.m. de hoogte van onze buffer de eerste storting wat lager is, nl. € 8.000,-).

Verder is er een grote onzekere factor wat betreft het opnieuw vaststellen van de rentevasteperiode over 4 jaar. Ik heb nu op 4 % gegokt maar de rente zou ook heel goed een stuk lager kunnen zijn tegen die tijd. Sowieso gaan we tegen die tijd voor het vastzetten van de rente tot het einde van de looptijd.

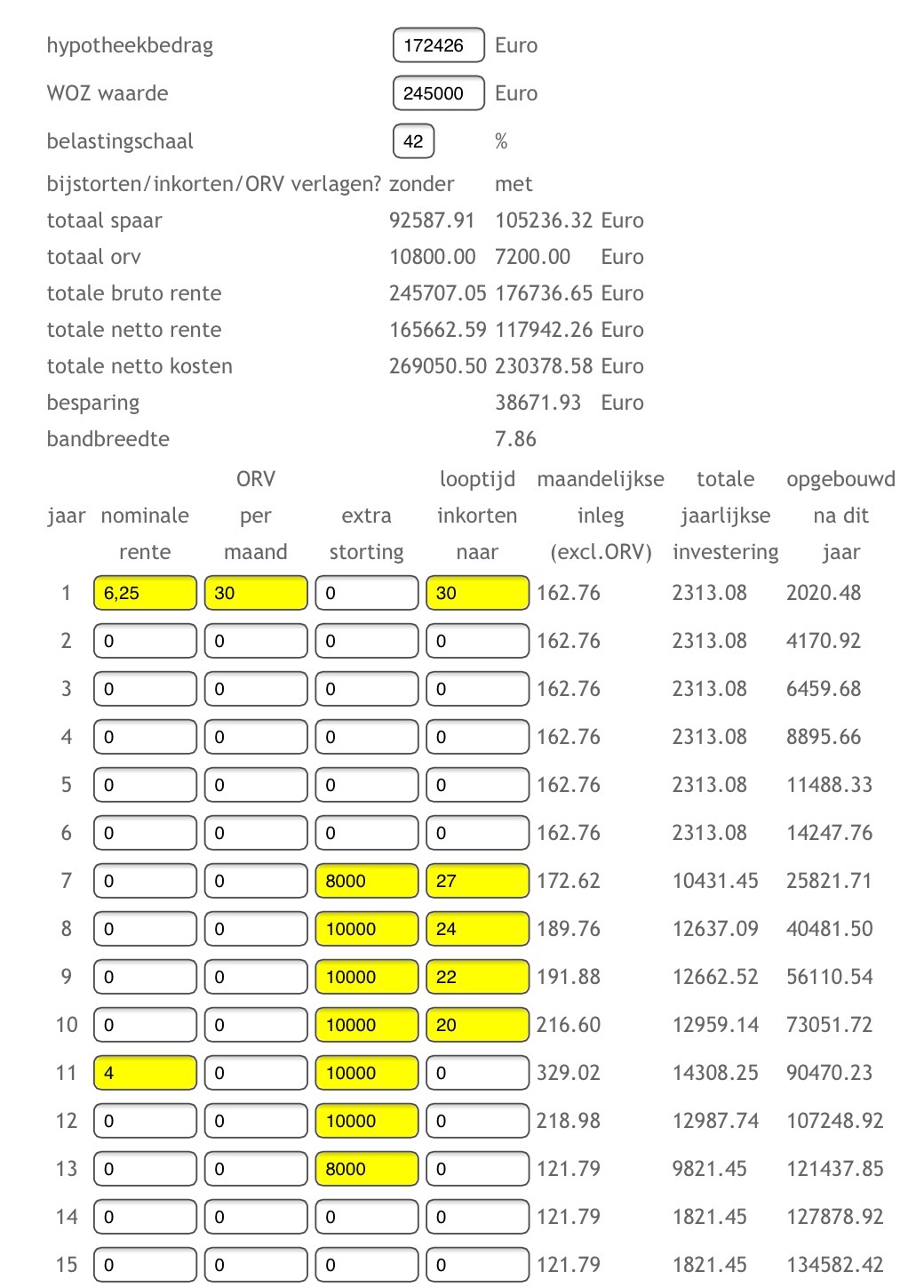

Hieronder zien jullie het overzicht wat ik met veel rekenen uiteindelijk als ideale optie eruit kreeg.

Een paar opmerkingen...

- Onze OVR is inbegrepen in de storting in de polis. Maar, zoals ik in een eerder bericht schreef, ik heb geen idee hoe hoog het bedrag van de OVR precies is. Ik heb gegokt op € 30,-. Omdat de OVR is inbegrepen in de storting, bereiken we later de maximaal toegestane bandbreedte. In die zin is deze constructie positief.

- Ik heb echt geen idee of onderstaand plaatje ook echt uitgevoerd kan worden door de bank. Gaan ze akkoord met in één keer drie jaar inkorten, waarna de inleg in de polis zelfs een beetje omhoog moet? Geen idee... Tijd om daar naar te informeren.

- In dit plaatje profiteer ik maximaal van de hoge rente die we de komende jaren nog krijgen op onze spaarpolis. Tegen de tijd dat de rente opnieuw wordt vastgesteld, is de inleg even wat hoger maar daar staat tegenover dat de rente op de lening lager is.

- In dit plaatje betekent het dat we 7 jaar moeten 'buffelen' met een storting van meestal € 10.000,- maar de laatste 7 jaar hebben we geen stortingen meer en zal de maandelijkse inleg in de polis ook veel lager zijn. Dit i.c.m. de (waarschijnlijk) lagere rente over de lening zorgt voor een stuk lagere lasten! Eerst 7 magere en dan 7 vette jaren, dus ;-).

Totale besparing t.o.v. 'niets doen': ruim € 38.000! Wat een bedrag... Met alleen storten is de besparing een stuk lager, waarschijnlijk zo rond de € 20.000,-.

Onderstaand overzicht met dank aan 'geld-is-tijd'.

Onderstaand overzicht met dank aan 'geld-is-tijd'.

Ik voel me nog wat onzeker over de berekening... Een spaarhypotheek blijft toch een ingewikkelde constructie, zeker als je ermee gaat 'rommelen'. Zeg het me vooral als ik dingen over het hoofd zie en/of geen juiste conclusies trek.

Ik heb net in de nieuwste geldgids van de Consumentenbond over dit onderwerp gelezen. Misschien een goed idee om deze bij de bibliotheek te lezen of kopiëren.

BeantwoordenVerwijderenUit het artikel blijkt dat als de rente lager wordt de netto lasten van de spaarhypotheek hoger worden.

Erg interessant stuk om te lezen.

WG

Ik heb hem en wil hem je (rust in huis en hypotheek) wel opsturen de geldgids. Ik ben er lid van. Ik los alleen de aflossingsvrije hypotheek af.

VerwijderenIk heb het ook allemaal van Rentenier geleerd en afgekeken en heb op zijn blog onder “hypotheek-inkorten-een-voorbeeld” onze, met jullie vergelijkbare situatie uitgewerkt. Waarvoor dank Rentenier.

BeantwoordenVerwijderenDe combinatie van storten én inkorten zijn inderdaad heel aantrekkelijk, maar als je daarnaast ook nog een aflossingsvrije hypotheek hebt weet ik niet of het verstandig is om naast het storten meteen de looptijd in te korten. Je leest ook bij o.a. “Werken om te leven” om in eerste instantie de spaarpremie zo laag mogelijk te krijgen en dan verder te gaan met het aflossen van de aflossingsvrije hypotheek. Ik weet niet hoe die relatie met een Annuïteitenhypotheek ligt. Wij zitten niet in die situatie, maar Rentenier wel en ik ben dan ook benieuwd wat zijn strategie zal worden? Gaat hij na zijn stortingen de spaarhypotheek inkorten of gaat hij verder met aflossen op de aflossingsvrije hypotheek. Daar moet volgens mij ergens een omslagpunt liggen, die ik niet kan onderbouwen.

Jullie zijn sowieso heel goed bezig!

“Je bedoelt denk ik een nadeel van storten is” ipv inkorten, want als je alleen inkort gaat de spaarpremie omhoog.

Als je de looptijd van de spaarhypotheek wilt inkorten zijn daar wel geringe kosten aan verbonden, wij hebben 2x met 3jr ingekort en waren daarvoor 2x 125,-- administratiekosten kwijt. Gewoon je plan voorleggen bij je tussenpersoon.

De onzekere factor van de rentevaste periode!!

De rente staat momenteel zo rond de 2,5%. tegen de 6,25 die je nu betaalt/ ontvangt .

Ik las in dezelfde geldgids van de consumentenbond dat je ondanks dat de spaarpremie gaat stijgen bij een lagere rentestand de poot strak moet houden en niet moet gaan switchen of aflossen. (koester de oude spaarhypotheek) Ik las wel dat het verstandiger is om de rentevaste periode niet zo lang vast te zetten bij een lage rentestand, want de verwachting is dat als je een paar jaar verder bent de rente weer gaat stijgen. Als die dan op 4% staat kun je besluiten om wel tot het einde van de looptijd vast te zetten. Dus om tegen die tijd sowieso voor het vastzetten van de rente tot het einde van de looptijd te gaan zou ik nog even bekijken t.z.t. Als de rente over 4jr nog steeds heel laag staat zou ik voor een kortere periode kiezen, want het verschil tussen 2 en 10 jr vastzetten is momenteel niet zo groot

Je kunt er achter komen wat je betaalt aan ORV, door de ORV niet in te vullen bij het vakje ORV. Je kijkt dan naar de maandelijkse inleg (spaarpremie) en ziet dan dat die lager is dan dat je per maand aan spaarpremie moet betalen. Het verschil is dus de ORV en misschien wat administratie kosten.

ORV mag je altijd mee nemen voor het berekenen van de bandbreedte.

4x inkorten zijn 4x administratiekosten, ik zou ook eens uit gaan rekenen als jullie ineens van 30 naar 20 jaar inkorten met gespreide stortingen er achteraan, financieel is het voor jullie geen probleem.

Deze regel is niet juist: Dit i.c.m. de (waarschijnlijk) lagere rente over de lening zorgt voor een stuk lagere lasten! Eerst 7 magere en dan 7 vette jaren, dus ;-).

Want, hoe hoger de rente is als je over de helft bent des te harder vult zich de pot.

Blijft de rente laag, korte periode afsluiten en wachten tot de rente weer gaat stijgen.

Je zou ook eens moeten informeren wat de maximale bandbreedte mag zijn, dat varieert per geldverstrekker. Tip, als de rentevaste periode tot het einde van de looptijd wordt vastgelegd en dus ook het percentage vast ligt, dan wil de geldverstrekker misschien wel hoger gaan in de bandbreedte, zoals ook bij ons het geval was. Dit jaar tot 9,722 gegaan.

In jullie overzicht bespaar je nu al 3600 op de ORV en door jullie stortingen gaan die gigantisch omlaag, want dat blijft echt geen 30 euro hoor. Wij betaalden eerst 23,77 en nu nog maar 3,15 p/mnd

Dus eerst uitrekenen wat je nu betaalt aan ORV en ga er dan vanuit dat je bij elke storting van 10000 de ORV ongeveer halveert. Als je dan een nieuw overzicht maakt en je zet het rentepercentage voor de laatste rentevaste periode weer op 4% dan is de winst nog meer. Volharden en doorgaan dus, Suc6

Bedankt voor je uitgebreide antwoord! Leuk om te weten dat meer mensen op deze manier bezig zijn met hun spaarhypotheek. Ik heb je voorbeeld voorbij zien komen op de blog van geld-is-tijd en het heeft me geïnspireerd!

BeantwoordenVerwijderenWij hebben naast onze spaarhypotheek nog een annuiteitenhypotheek die natuurlijk automatisch afgelost is na de looptijd. Het enig wat ik nog wilde doen is daar jaarlijks zoveel aan aflossen dat het een soort lineaire hypotheek wordt zodat de maandlasten niet per jaar stijgen. Maar zoals het er nu uitziet is en blijft het financieel zinvoller om dat in de spaarhypotheek te investeren.

Goede tip wat betreft het aflopen van de rentevaste periode! Ik vrees inderdaad dat de rente dan nog erg laag zal zijn en het inderdaad wel eens zinvoller zou kunnen zijn om de rente kort vast te zetten en dan te wachten op 'betere' tijden. Ik bedoelde met 'zeven vette jaren' dat ik tegen die tijd hoop de de inleg in de spaarpolis, ondanks de lage rente, mee zal vallen omdat we dan al veel stortingen hebben gedaan maar dat zou natuurlijk ook anders uit kunnen pakken. Dat zou voor ons geen groot probleem zijn. Al met al zullen we tegen die tijd alles weer opnieuw moeten bekijken en berekenen.

In een eerder bericht vertelde ik al over de OVR. Wij betalen een premie van € 220,- (!!!) dus er wordt € 60,- extra aan OVR en extra kosten berekend. Ik vrees dat onze adviseur ook een behoorlijk graantje meepikt. Een OVR van 40/50 € lijkt me nog fors gezien onze leeftijd (afgesloten toen we beiden 27 waren). Ik ga navraag doen bij de bank naar het exacte bedrag.

VerwijderenIk ga eens uitrekenen of het loont om in 1/2 keer in te korten naar 20 jaar. Ik vrees echter dat de bandbreedte dan snel bereikt is én we hebben maximaal € 10.000,- vrij om te storten per jaar. Ik hoop ook dat de bank qua bandbreedte verder zal gaan als 8 want dan kunnen we nog iets langer storten. Ik zag wel dat de stortingen de latere jaren, uiteraard, niet zoveel voordeel meer opleveren. We moeten nu de harde stappen zetten met die 6,25% aan het begin van de looptijd. Had ik het maar eerder geweten ;-).

VerwijderenAha mooi, 57,24 ORV p/mnd dus!!

VerwijderenAls je dan bij elke storting van 10000 daar 10 euro ORV vanaf trekt elk jaar dan kom ik op een besparing uit van meer dan 50000,-- bij een directe inkorting van 10 jr. Totale extra inleg van 58000 en een bandbreedte van 7,59 bij een percentage van 4% % (jaar 11) voor de resterende looptijd. Kassa!!

Als het % op 6,25% zou blijven dan loopt de besparing nog verder op maar ga daar nu nog even niet van uit.

50.000,-- op een zondagmiddag besparen, tralalala.

Rentenier forever!!

Mooi voorbeeld;-)

BeantwoordenVerwijderenZijn er al vaste plannen om een extra storting te gaan doen om het maandbedrag omlaag te krijgen?

BeantwoordenVerwijderenJullie zijn inmiddels 2 jr. verder?

Ja, dat zijn geen plannen meer maar een gegeven ;-). We gaan op de vervaldatum van onze hypotheek, 1 juli 2016, een storting en inkorting doen. Het hangt even van het dan beschikbare spaarbedrag af hoe hoog de storting wordt. Kozen we eerst voor puur storten om onze maandlasten te verlagen, we gaan nu toch voor storten en inkorten omdat dit overall gezien het meeste voordeel oplevert.

BeantwoordenVerwijderenIk ben benieuwd hoe het uitpakt in jullie situatie, vooral wat betreft die onbekende hoge post ORV?

VerwijderenEr komt ongetwijfeld een vervolg, blijf jullie volgen.

Je zou eerst kunnen rentemiddelen tot het eind van je looptijd. Dan weet je in elk geval de rente. Je heb dan al gelijk een wat lagere rente . Het laatste stukje van een spaarhypotheek wil je eigenlijk helemaal geen hele lage rente want dan groeit het spaarpotje niet lekker door en moet je nog veel blijven storten.

BeantwoordenVerwijderenPS Je kunt ook precies uitrekenen wat je bandbreedte wordt.